手機資訊

手機資訊 官方微信

官方微信摘要 歷經兩年的洗牌調整,2013年,我國光伏行業開始觸底反彈。2015年,光伏產業總體呈現出穩中向好趨勢。但同時,光伏產業的持續發展還面臨國內產能過剩、國外貿易保護主義以及低價傾銷的內...

歷經兩年的洗牌調整,2013年,我國光伏行業開始觸底反彈。2015年,光伏產業總體呈現出穩中向好趨勢。但同時,光伏產業的持續發展還面臨國內產能過剩、國外貿易保護主義以及低價傾銷的內憂外患。一、從產業鏈分析看我國光伏產業的競爭格局

太陽能光伏主要包括晶體硅電池、薄膜電池和聚光電池三種,由于聚光電池尚未實現規模化生產,薄膜電池光電轉換效率較低,晶硅電池是光伏產業的主流。目前全球晶硅光伏電站中僅有30%在使用單晶硅,且主要集中在歐美等少數發達國家,在國內應用較少。因此,本研究主要針對多晶硅電池進行分析。

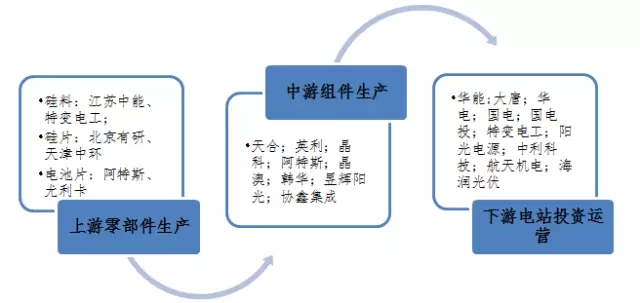

光伏產業鏈包括上游的硅料、鑄錠、切片、電池片等零部件生產企業,中游的光伏組件生產企業,以及下游的電站運營企業。

圖1 光伏產業鏈及代表企業

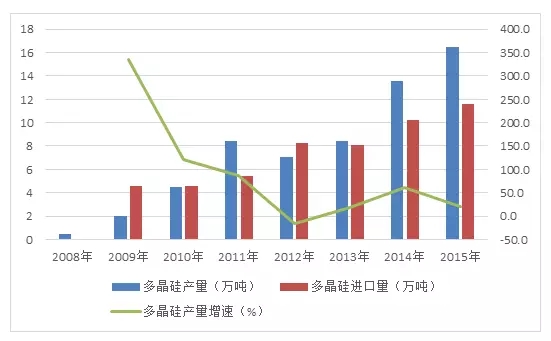

下游電站投資的回暖,直接帶動上游多晶硅企業的生產飄紅,全行業開工率達到85.4%。2015年,我國多晶硅產能達到18.8萬噸,多晶硅產量達到16.5萬噸,同比增長21.3%。同期,國外多晶硅進口量在我國國內的市場份額持續下滑至40%左右(如圖2所示)。

圖2 2008~2015年我國多晶硅產量及增速

(數據來源:中國光伏行業協會)

2013年以來,我國多晶硅行業集中度顯著提高,超過萬噸產能的企業達到六家,占全行業產能的比重達到76.6%,其中,江蘇中能產能為6.8萬噸/年,占比36.2%。行業產能利用率進一步提高,從2014年的84.6%提升至90.9%(如表1所示)。部分企業已突破國外企業的技術封鎖,掌握了完全自主權的多晶硅生產技術,并初步具備實現進口替代基礎。

一是技術上雖突破了海外封鎖,但正遭到來自美國、韓國和歐盟企業低價傾銷的沖擊,2015年有11.6萬噸國外多晶硅進入中國市場;

二是總產能相對過剩,但優質產能不足。成本低于25美元/公斤的多晶硅優質產能不足,在進口多晶硅的低價沖擊下出現了全行業虧損的狀況;

三是在多晶硅電池設備方面,國內還不能實現完全自主配套。如硅片金剛線切割設備、多晶硅電池的制絨、濕法腐蝕設備和自動插片機設備等,主要依賴進口。

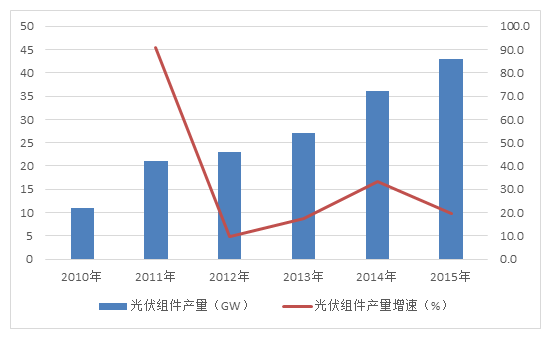

其次,從中游組件生產來看,行業產能利用率出現分化,盈利能力有所提升。

2015年我國組件產量達到35GW,同比增長19.4%(如圖3所示)。受美國再工業化以及歐洲債務危機的影響,以及歐美光伏市場的高壁壘封鎖,光伏裝備出口導向的發展策略受到極大沖擊,國內光伏裝備廠商一方面加快布局國內市場,另一方面加緊開拓印度、菲律賓、泰國、智利等新興市場國家的拓展步伐。2015年4季度,這四個國家占我國光伏組件出口全球市場的份額分別達到13%、7%、8%、5%,合計占33%。

圖3 2010~2015年我國光伏組件產量及增速

(數據來源:中國光伏行業協會)

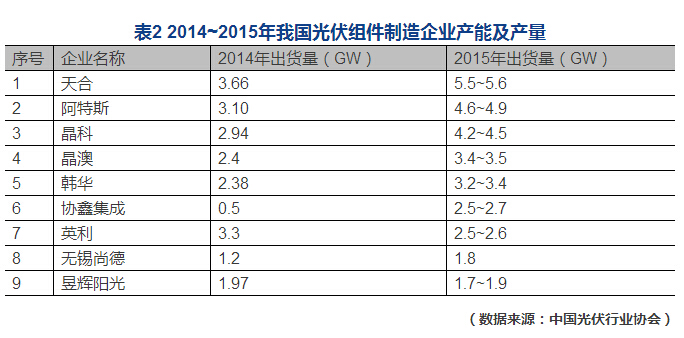

經過2012~2013年的行業洗牌,2014~2015年我國光伏組件行業集中度持續提高,前十家企業占據市場份額的60%左右。行業產能利用率進一步提升至86%,呈現出較為明顯的分化趨勢,年產能200兆瓦以下企業行業產能利用率只有50%。這表明光伏組件行業的產能過剩已不只是初級的絕對過剩,而是呈現出總量過剩與結構性過剩并存的特征。預計未來光伏組件行業的兼并重組將進一步加速。

最后,從下游電站投資運營來看,組件廠商紛紛涉足電站建設,行業面臨深度調整。

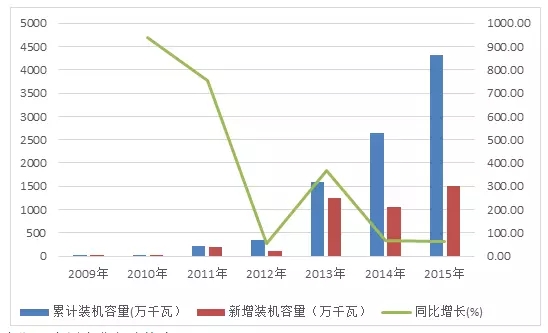

2015年,我國光伏裝機大幅增長,新增裝機容量達到1513萬千瓦,占全球新增裝機的四分之一以上。我國已成為全球光伏發電裝機容量最大的國家,累計裝機容量達到4318萬千瓦。其中,地面光伏電站3712萬千瓦,分布式606萬千瓦,年發電量392億千瓦時。

圖4 2009~2015年我國光伏發電裝機容量及增速

(數據來源:中國光伏行業協會)

從光伏發電企業來看,相對于電站運營商的謹慎,眾多組件廠商積極投身于電站建設領域。但實現“10%以上內部收益率”的重要前提,在于開發商前期墊資建成的電站盡快實現轉讓。若找不到買家,組件廠商將不得不轉成運營商,前期投建電站投資的回報周期將被拉長,組件廠商將面臨資金鏈斷裂的風險。預計下游電站運營行業將迎來深度調整期,會有多家企業從電站運營行業中退出,結構調整的步伐會加快。(數據來源:中國光伏行業協會)

二、從競爭格局分析看我國光伏產業的發展態勢

“十三五”規劃前瞻性、戰略性、全局性地明確了我國經濟社會持續健康發展的立足點和著力點,為光伏產業的發展帶來了新機遇與新空間。

首先,綠色經濟將成為新常態下新的戰略選擇,光伏產業是我國能源結構優化調整和能源行業轉型升級的重要方向。

其次,我國正在推進的“一帶一路”戰略、“京津冀一體化”等區域發展戰略將催生大量的光伏產業需求,國內光伏企業“走出去”步伐將不斷加快。

最后,新一輪電力體制改革的深入推行,將進一步破除光伏產業發展的體制機制性障礙,釋放光伏產業的發展潛力。

在國內裝機需求以及海外市場的帶動下,光伏產業將呈現穩定增長的發展態勢。根據光伏產業“十三五”發展規劃,到2020年,我國光伏裝機將達到1.5億千瓦左右。

一是產業格局將進一步優化。

在棄光限電以及上網電價下調的影響下,我國將加快建設分布式光伏發電應用示范區,光伏產業投資將逐漸向分布式項目轉移,重點發展以大型工業園區、經濟開發區、公共設施、居民住宅等為主要依托的屋頂分布式光伏發電系統。預計到2020年,分布式光伏發電裝機容量將達到7000萬千瓦。同時,將選擇資源條件好的西部地區、具備大規模接入和本地消納能力的地區,有序建設地面光伏發電基地。

二是行業集中度將進一步提高。

上游硅料生產和中游組件生產環節的兼并重組將進一步提速,下游電站投資運營環節將有一批資產規模較小、經濟效益較差的企業將退出市場。光伏產業將逐步形成一批資產規模較大、核心競爭力較強、具備區域整合能力的行業龍頭企業。

三是跨行業融合將進一步推進。

我國光伏產業將基于各區域的區位優勢、資源優勢、產業優勢和科技優勢,實現與扶貧、農業、氣候環境等產業的多產融合,并優先發展本區域最有基礎、最具優勢條件、能夠取得率先突破的細分產業。

四是創新驅動作用將進一步凸顯。

“互聯網+光伏”成為發展趨勢,我國光伏產業的智能化水平將進一步提高,并催生一大批顛覆性的商業模式和科技創新企業。借助互聯網、大數據、云計算等新興信息技術和手段,光伏產業的自主創新能力將飛速提高,晶硅高精度制造、高轉換效率的光伏設備、光伏微網系統等將是我國光伏產業技術創新發展的重點領域。

五是“走出去”步伐將進一步加快。

“一帶一路”沿線國家和地區的電力設施相對較不完善,電力缺口較大,具有廣闊的發展空間。在國內產能過剩、歐美制裁陰影猶存的局面下,加速將產能向“一帶一路”沿線國家轉移,成為我國光伏產業持續健康發展的現實選擇和重要支撐,這些國家和地區有望成為我國光伏產業的發展承接地和新的利潤增長點。

豫公網安備41019702003604號

豫公網安備41019702003604號