手機資訊

手機資訊 官方微信

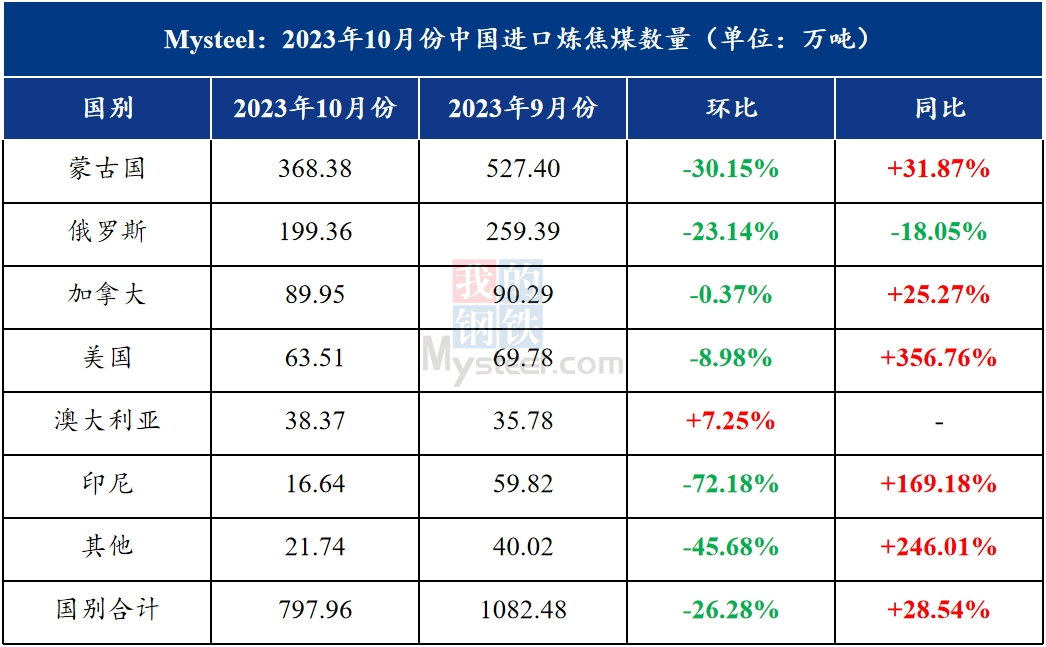

官方微信一、10月份進口797.96萬噸,環比下降26.28%

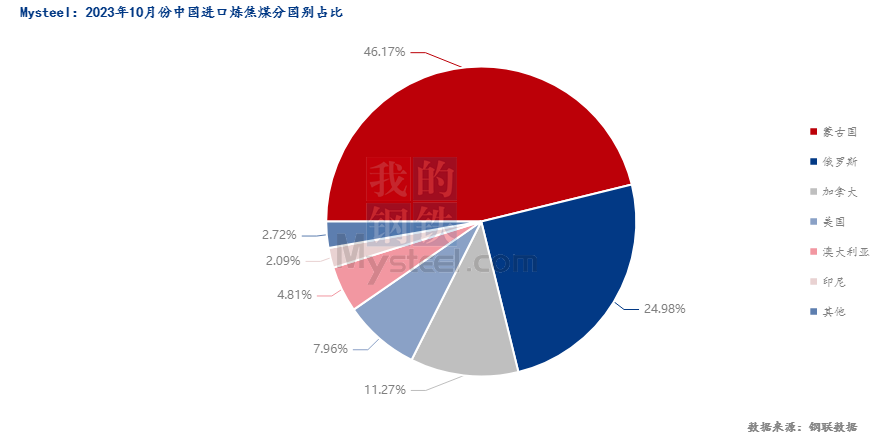

據海關總署最新數據顯示,2023年10月份,中國進口煉焦煤797.96萬噸,占煤炭總進口量的22.17%,環比減少26.28%,同比增加28.54%。煉焦煤進口量重新回落至二季度水平,各國別進口量除澳大利亞外都有不同程度的下滑。具體來看,蒙古國和俄羅斯煉焦煤仍是進口主力,也是所有國別中唯二超過百萬噸級別的,兩者合計進口567.74萬噸,占比71.15%,與9月份基本持平。進口量下降的主要原因一是中蒙兩國口岸國慶節放假閉關時間較往年有所延長,通關主力甘其毛都口岸最長達到9天,全月有效通關天數降至20天,極大影響了蒙古國煉焦煤進口數量。二是俄羅斯煤礦遠期報價處于高位,10月份全月維持197-225美金/噸區間內,礦山報價堅挺,性價比優勢不足,部分貿易企業積極詢貨但無實盤成交。

二、1-10月份累計進口超八千萬噸,蒙煤同比增長116.28%

據海關總署最新數據顯示,2023年1-10月份中國累計進口煉焦煤8070.89萬噸,同比增長556.29%,進口總量由多到少分別依次是蒙古國、俄羅斯、加拿大、美國、印尼和澳大利亞,占比分別是51.28%、27.12%、8.04%、5.88%、3.79%、2.59%。2023年各國別進口格局基本固定,其中蒙古國、俄羅斯、印尼三國煉焦煤進口量同比增幅明顯,蒙古國煉焦煤進口量更是全年領跑,合計進口4138.63萬噸,同比增長116.28%。俄羅斯煉焦煤進口2188.69萬噸,提前2個月超過2022年全年進口量2100.05萬噸,同比增長26.96%。印尼煉焦煤進口305.78萬噸,在總進口量中占比僅有3.79%,但同比漲幅78.89%,是除蒙古國外增幅最明顯的國家。預計2023年全年蒙煤進口量超5000萬噸,俄羅斯煉焦煤進口量超2600萬噸,印尼煉焦煤進口量超350萬噸,其余國家進口量與2022年同比持平,整體漲跌幅度有限。以此推算2023年全年我國煉焦煤進口量或超9500萬噸,同比漲幅近50%。

三、11月份進口量或環比小增,蒙煤通關恢復正常

展望11月份,蒙、俄兩國進口量季節性回落逐漸顯現,臨近年底的兩個月進口量難有大幅增長可能。隨著北方地區天氣逐步降溫,蒙古國口岸以及俄羅斯港口受雨雪天氣以及結冰期影響,礦山煤炭發運以及道路運輸效率或將下滑甚至短期內停滯。未來單月進口量難以恢復8、9月份高位,將處于全年中等偏下水準。

但另一方面,依據中蒙兩國雙邊貿易協定,11月份兩國間并無重大節假日,口岸通關進車全月正常運行。預計11月份口岸有效通關26天,環比10月份增加3-6天不等,增幅13.04%-30.00%。據Mysteel統計數據推測,蒙古國三大主要進口口岸(甘其毛都、策克及滿都拉)通關車數小幅回升,截止11月21日日均通關合計2065車,環比增加636車,增幅44.51%。通關有效天數以及單日進口車數的增長將帶來更多的蒙煤進口量,兩方面因素疊加下11月份進口量預計較10月份小幅增長,進口增量有限。

豫公網安備41019702003604號

豫公網安備41019702003604號